东吴证券国际经纪:给予王府井增持评级

东吴证券国际经纪有限公司陈睿彬近期对王府井进行研究并发布了研究报告《老牌标杆百货零售集团,免税业务落地进入发展新篇章》,本报告对王府井给出增持评级,当前股价为20.58元证券经纪人。

王府井(600859)

投资要点

王府井作为老牌标杆百货零售集团,获免税牌照后布局免税业务证券经纪人。 王府井集团实控人北京市国资委,深耕百货零售主业, 持续完善零售业态,是首旅集团旗下的商业板块上市平台。 2020 年王府井获牌切入免税市场, 构建有税+免税双轮主营业务驱动的发展模式。 2023 年 1 月首个离岛免税店王府井国际免税港对外营业。

王府井完善有税业务结构,打造特色免税业务证券经纪人。 有税: 疫情扰动业绩承压,合并首商巩固华北主阵地。 以合并首商的口径, 2020-2022Q1-Q3 公司实现营收 115/128/85 亿元,公司业态布局全面,百货零售营收占比超50%,购物中心和奥特莱斯相对景气;华北地区为公司主阵地, 营收占比超 50%,其他地区多点开花。 免税: 获批免税全牌照,首个离岛免税项目已开业。 获批稀缺免税经营牌照,是除中免外唯一拥有全品类免税牌照的运营商。公司总裁牵头组建免税团队,深入搭建供应链、渠道体系,与全球 800 余个品牌深入接洽,其中 130 余个为首进免税渠道品牌。首个离岛免税门店落地万宁,推行打造旅游+购物特色免税业务,总建筑面积 10.25 万平方米,计划分三期开业,目前一期已试运营。

王府井切入旅游零售市场,好流量、大体量、重运营有望突围证券经纪人。 1)好流量: 各地王府井百货坐拥地标流量, 万宁王府井免税港汇聚时尚客群,过夜游客增速高于海南省平均,年轻、追求时尚的高端客群有望带动王府井免税港项目快速放量; 2) 大体量: 万宁王府井免税港完全投运后离岛免税经营面积占海南全岛的 15.1%,是除中免以外免税商中较大体量的项目, 后续市内&口岸免税项目落地值得期待,有望快速成长为中国免税行业的中坚力量; 3) 重运营: 有税免税双轮驱动供应链体系,全业态会员体系融通全国客群,供应链、客流、客户体验全面迭代升级,在旅游零售市场化竞争中有望突围。

盈利预测与投资评级: 王府井作为全国连锁的老牌标杆百货零售集团,获批免税全牌照后,万宁离岛免税项目“王府井免税港”投运,打造特色免税业务证券经纪人。在出行和消费快速复苏的背景下,离岛免税有望持续放量,未来市内免税店落地拓宽想象空间,公司营收和利润前景向好。 我们预测 2022-2024 年王府井归母净利润分别为 1.79/9.78/14.42 亿元,对应年PE 估值为 179/33/22 倍,首次覆盖给予“增持”评级。

风险提示: 国内及国际疫情反复影响居民出行和消费意愿的风险、 免税项目业绩不及预期的风险、 市场竞争加剧的风险证券经纪人。

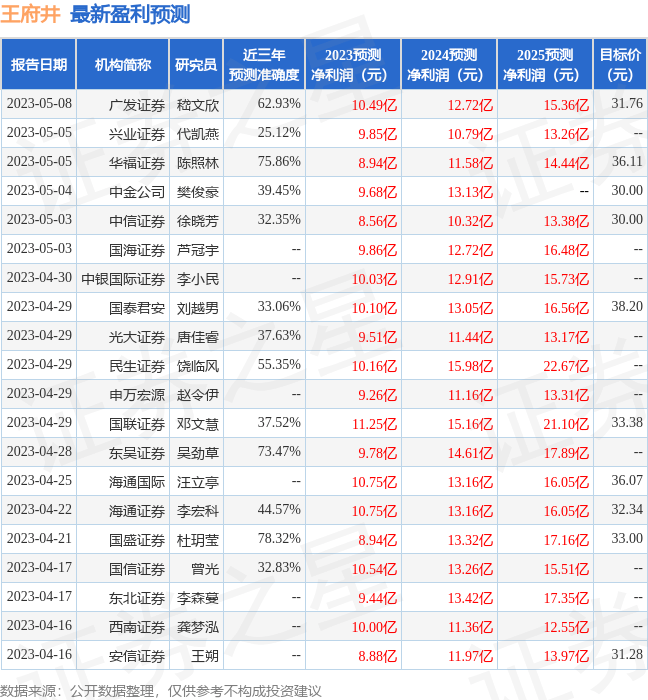

证券之星数据中心根据近三年发布的研报数据计算,国盛证券杜玥莹研究员团队对该股研究较为深入,近三年预测准确度均值为78.32%,其预测2023年度归属净利润为盈利8.94亿,根据现价换算的预测PE为26.13证券经纪人。

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级18家,增持评级6家;过去90天内机构目标均价为32.66证券经纪人。根据近五年财报数据,证券之星估值分析工具显示,王府井(600859)行业内竞争力的护城河一般,盈利能力一般,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、应收账款/利润率近3年增幅。该股好公司指标0.5星,好价格指标2.5星,综合指标1.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关证券经纪人。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论