光大证券:给予爱旭股份买入评级

光大证券股份有限公司殷中枢,郝骞,黄帅斌近期对爱旭股份进行研究并发布了研究报告《2022年年报点评:全产业链布局渐趋完善,ABC电池预计于2023年二季度末满产》,本报告对爱旭股份给出买入评级,当前股价为37.45元光大证券。

爱旭股份(600732)

事件:公司发布2022年年报,2022年实现营业收入350.75亿元,同比增长126.72%,实现归母净利润23.28亿元,同比扭亏;2022Q4实现营业收入92.46亿元,同比增长116.42%,实现归母净利润9.38亿元,同比扭亏光大证券。拟每股派发现金红利0.55元(含税)并以资本公积金转增0.4股。

电池片销售规模持续提升,大尺寸PERC电池紧缺背景下单瓦盈利显著改善光大证券。

在行业需求持续增长和大尺寸PERC电池片阶段性供需紧缺背景下,公司电池片销售和盈利均实现了快速增长光大证券。(1)2022年公司实现PERC电池片销售34.43GW(同比+82.70%),2022Q4大尺寸电池出货占比进一步提升至96.5%;电池片销售均价同比提升22.42%至1.12元/片,带动公司电池片销售毛利率提升7.62个pct至13.05%,助力公司实现扭亏。(2)此外,电池片需求旺盛背景下公司受托加工业务2022年实现营业收入7.56亿元,同比增长近10倍,毛利率提升12.42个pct至44.45%。

公司全产业链战略布局渐趋完善,ABC电池预计于2023年二季度末满产光大证券。

(1)在行业竞争加剧背景下公司持续完善产业链布局,一方面通过参股青海丽豪、高景太阳能等方式与上游企业保持长期稳定的合作关系,一方面以ABC电池、组件创新技术为核心向下游终端客户延伸并为其提供整体解决方案光大证券。

(2)公司新一代N型ABC电池技术标志性项目珠海基地首期6.5GW的ABC电池项目已于2022年顺利投产,平均量产转化效率接近26.5%并采用全球首创的无银化技术,预计于2023年二季度末满产光大证券。未来随着公司远期规划的珠海26GW和义乌26GWABC电池片项目陆续投产,公司有望凭借行业领先的电池技术水平实现超额盈利。

维持“买入”评级:2023年PERC大尺寸电池单瓦盈利有望维持,叠加ABC电池量产在即,我们维持23/24年并引入25年盈利预测,预计公司23-25年归母净利润分别为33.21/43.98/53.69亿元,对应EPS分别为2.55/3.38/4.12元,当前股价对应23-25年PE分别为14/11/9倍光大证券。公司大尺寸PERC电池片盈利持续改善,ABC电池技术的提前布局也将保障公司在产业链降价背景下获取超额收益,维持“买入”评级。

风险提示:光伏全球装机、公司产能扩张和产品销售不及预期,光伏产业链价格战剧烈程度、技术迭代速度超预期、专业化公司技术优势逐步减弱光大证券。

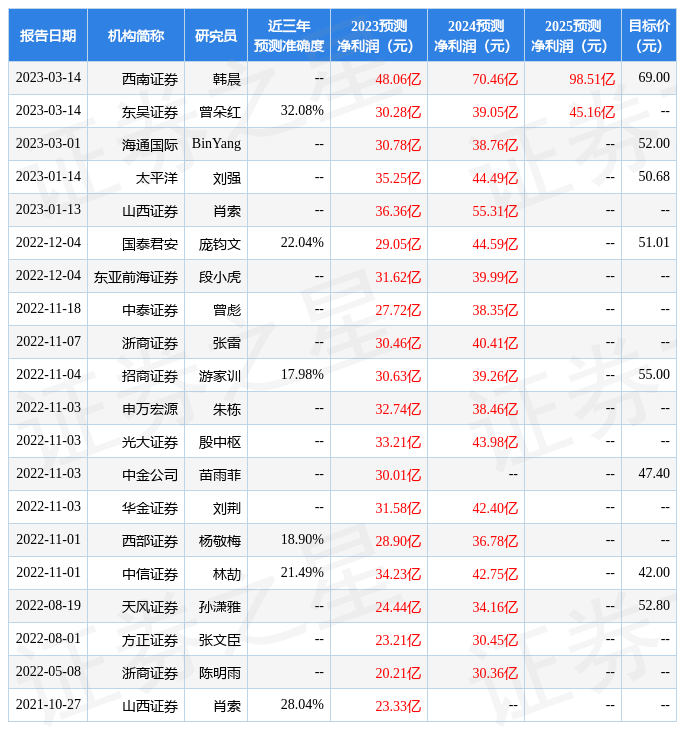

证券之星数据中心根据近三年发布的研报数据计算,东吴证券曾朵红研究员团队对该股研究较为深入,近三年预测准确度均值为32.08%,其预测2023年度归属净利润为盈利30.28亿,根据现价换算的预测PE为15.39光大证券。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级10家;过去90天内机构目标均价为54.77光大证券。根据近五年财报数据,证券之星估值分析工具显示,爱旭股份(600732)行业内竞争力的护城河优秀,盈利能力优秀,营收成长性一般。财务相对健康。该股好公司指标4星,好价格指标3星,综合指标3.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关光大证券。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论